Kiểm tra pháp lý BĐS chỉ trong 1 phút!

Đến với Gnha.vn, bạn đã có thể kiểm tra: Thông tin quy hoạch, Thuế, Ngăn chặn, Định giá, Xây dựng,...

Mua bán BĐS vay 3 bên đang trở thành một trong những hình thức giao dịch phổ biến trên thị trường, đặc biệt khi người mua chưa đủ tài chính và cần sự hỗ trợ từ ngân hàng. Về bản chất, đây là một giải pháp giúp giao dịch diễn ra nhanh hơn, minh bạch hơn và tạo điều kiện để nhiều người tiếp cận bất động sản. Tuy nhiên, đằng sau sự thuận tiện đó lại là một cấu trúc pháp lý phức tạp, nơi rủi ro có thể phát sinh nếu một trong ba bên không kiểm soát tốt trách nhiệm của mình. Bài viết này sẽ giúp bạn hiểu rõ bản chất vay 3 bên, quy trình thực hiện, những rủi ro thường gặp và cách phòng tránh bằng giải pháp kiểm tra pháp lý từ GNha.

1. Mua bán BĐS vay 3 bên là gì?

Mua bán BĐS vay 3 bên, hay còn gọi là mua bán nhà có hỗ trợ ngân hàng, là hình thức giao dịch trong đó người mua sử dụng khoản vay từ ngân hàng để thanh toán cho người bán.

Thay vì dòng tiền đi trực tiếp từ người mua sang người bán, ngân hàng sẽ là bên đứng giữa, vừa cung cấp tài chính vừa kiểm soát quá trình giải ngân.

Điểm cốt lõi của mô hình này nằm ở sự tham gia đồng thời của ba chủ thể: người mua là bên vay vốn để sở hữu tài sản, người bán là bên chuyển nhượng và nhận tiền từ ngân hàng, còn ngân hàng đóng vai trò tài trợ vốn và kiểm tra điều kiện pháp lý của tài sản trước khi giải ngân.

Chính vì có thêm một bên trung gian tài chính, nhiều người lầm tưởng đây là giao dịch an toàn tuyệt đối, nhưng thực tế lại không hoàn toàn như vậy.

2. Cấu trúc giao dịch vay 3 bên – hiểu đúng để không nhầm lẫn

Để hiểu rõ bản chất, cần nhìn vào cách dòng tiền và quyền sở hữu di chuyển trong giao dịch. Người mua không thanh toán trực tiếp mà vay tiền từ ngân hàng, người bán nhận tiền từ ngân hàng sau khi hoàn tất các điều kiện pháp lý, còn ngân hàng chỉ giải ngân khi đã thẩm định tài sản và hồ sơ vay.

Điều quan trọng cần hiểu là ngân hàng không chịu trách nhiệm cho toàn bộ rủi ro giao dịch, mà chỉ đảm bảo khoản vay của họ được bảo toàn.

Vì vậy, nếu tài sản có vấn đề pháp lý hoặc người mua không hoàn tất nghĩa vụ, rủi ro vẫn thuộc về hai bên mua – bán.

3. Quy trình mua bán BĐS vay 3 bên diễn ra như thế nào?

Quy trình vay 3 bên nhìn bề ngoài khá rõ ràng nhưng lại ẩn chứa nhiều điểm cần lưu ý.

Giao dịch thường bắt đầu từ việc người mua và người bán thỏa thuận giá cả và điều kiện chuyển nhượng, sau đó người mua làm hồ sơ vay và ngân hàng tiến hành thẩm định tài sản cũng như khả năng trả nợ.

Khi khoản vay được phê duyệt, các bên sẽ ký hợp đồng mua bán, hợp đồng tín dụng và tiến hành giải ngân.

Điểm đặc biệt nằm ở việc ngân hàng giải ngân vào tài khoản của người bán nhưng khoản tiền này sẽ bị phong tỏa trong một khoảng thời gian nhất định, thường là đến khi hoàn tất thủ tục sang tên và đăng ký thế chấp.

Sau khi người mua nhận sổ và ký thế chấp, ngân hàng mới gỡ phong tỏa để người bán thực sự nhận được tiền.

Chính khoảng thời gian “treo” giữa giải ngân và hoàn tất pháp lý này là giai đoạn rủi ro dễ phát sinh nhất.

4. Lợi ích của mua bán BĐS vay 3 bên – vì sao vẫn được ưa chuộng

Không thể phủ nhận rằng vay 3 bên mang lại nhiều lợi ích nếu được thực hiện đúng cách.

Với người mua, đây là cơ hội để sở hữu bất động sản ngay cả khi chưa đủ tài chính, đồng thời tận dụng được các chính sách lãi suất từ ngân hàng.

Với người bán, việc nhận tiền từ ngân hàng giúp giảm bớt nỗi lo về việc người mua không thanh toán, đồng thời tăng khả năng bán nhanh vì người mua dễ tiếp cận nguồn vốn hơn.

Về phía ngân hàng, đây là một sản phẩm giúp mở rộng tệp khách hàng và kiểm soát dòng tiền trong giao dịch.

Khi ba bên phối hợp đúng quy trình, giao dịch có thể diễn ra tương đối minh bạch và hiệu quả.

5. Rủi ro pháp lý khi mua bán BĐS vay 3 bên – điều không thể xem nhẹ

Dù có nhiều lợi ích, vay 3 bên vẫn tiềm ẩn rủi ro, đặc biệt là khi pháp lý tài sản không rõ ràng.

Người mua có thể rơi vào tình huống đã vay tiền nhưng không thể sang tên tài sản do vướng tranh chấp, quy hoạch hoặc vấn đề quyền sở hữu. Khi đó, khoản vay vẫn tồn tại nhưng quyền sở hữu không được xác lập.

Người bán là bên chịu rủi ro lớn nhất. Trong nhiều trường hợp, tiền đã được giải ngân nhưng bị phong tỏa, trong khi người mua không hoàn tất nghĩa vụ hoặc phát sinh vấn đề pháp lý khiến giao dịch không thể hoàn tất. Khi đó, việc đòi lại tiền hoặc tài sản trở nên vô cùng khó khăn, thậm chí không có cơ sở pháp lý rõ ràng để xử lý.

Một số tình huống phổ biến có thể kể đến như tài sản bị kê biên, hoặc người mua không thực hiện nghĩa vụ tài chính.

Vì sao rủi ro vẫn xảy ra dù có ngân hàng tham gia

Nhiều người cho rằng có ngân hàng tham gia là đã an toàn, nhưng thực tế ngân hàng chỉ kiểm tra trong phạm vi khoản vay của họ.

Những yếu tố như tranh chấp, kê biên, quy hoạch hoặc lịch sử giao dịch nhiều khi không được kiểm chứng đầy đủ hoặc không được người mua – bán quan tâm đúng mức.

Dựa trên kinh nghiệm khách hàng của GNha, phần lớn rủi ro đến từ việc người tham gia giao dịch không kiểm tra pháp lý một cách độc lập mà phụ thuộc vào thông tin sẵn có.

Khi dữ liệu không được chuẩn hoá và xác thực, mọi quyết định đều tiềm ẩn rủi ro.

6. Cách phòng tránh rủi ro khi mua bán BĐS vay 3 bên

Để hạn chế rủi ro, điều quan trọng nhất là kiểm tra pháp lý tài sản trước khi bước vào bất kỳ giao dịch nào. Điều này không chỉ dừng lại ở việc xem giấy tờ mà cần xác minh tình trạng tranh chấp, thế chấp, kê biên, quy hoạch và các nghĩa vụ tài chính liên quan.

Bên cạnh đó, người bán cần đánh giá kỹ năng lực tài chính và uy tín của người mua, bởi toàn bộ giao dịch phụ thuộc vào khả năng hoàn tất nghĩa vụ của họ. Đồng thời, các điều khoản trong hợp đồng ba bên cần được xây dựng rõ ràng, đặc biệt là điều kiện giải ngân và xử lý khi phát sinh vi phạm.

7. Giải pháp từ GNha – rà soát pháp lý trước khi rủi ro xảy ra

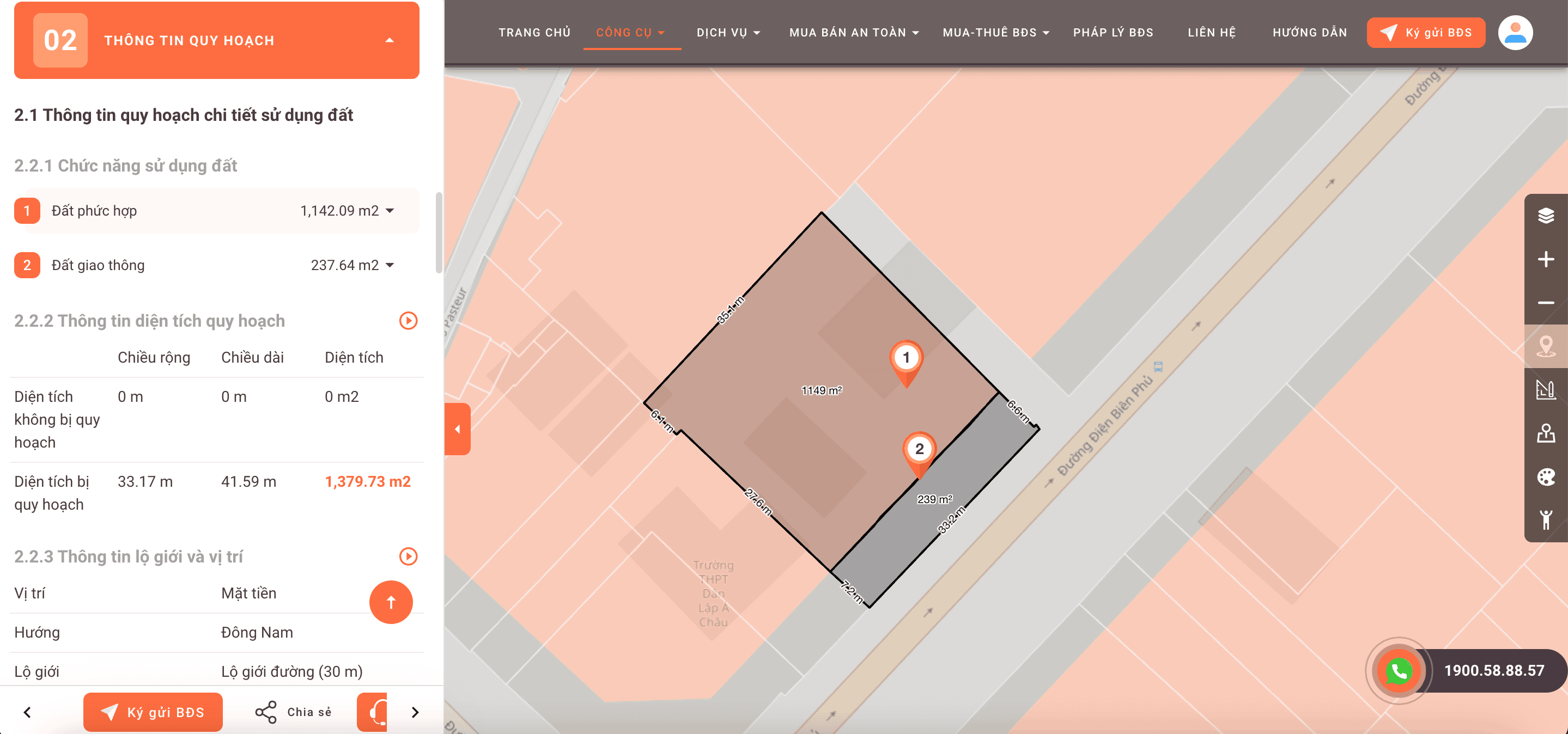

Trong bối cảnh dữ liệu pháp lý còn phân tán và khó kiểm chứng, GNha xây dựng một hệ thống giúp người dùng kiểm tra thông tin pháp lý trước giao dịch. Thông qua bộ công cụ kiểm tra pháp lý BĐS online, người dùng có thể tra cứu các yếu tố quan trọng như tranh chấp, thế chấp ngân hàng, kê biên, quy hoạch, hạn mức xây dựng và giá khai thuế.

Trải nghiệm ngay Check quy hoạch online GNha

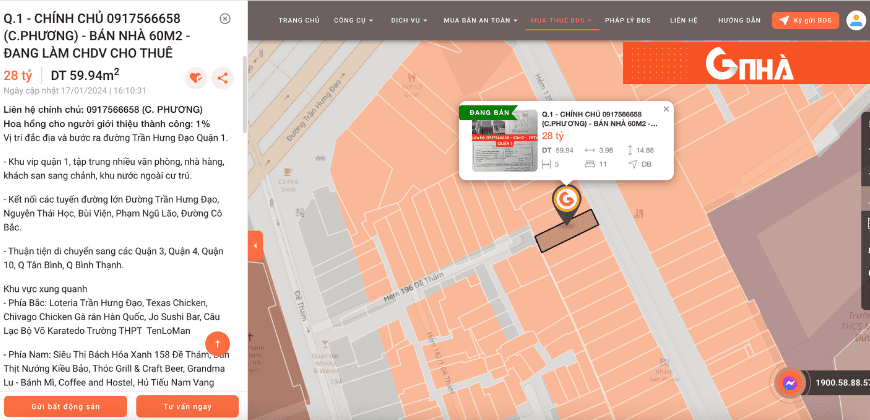

Không dừng lại ở đó, GNha còn phát triển nền tảng đăng tin bất động sản minh bạch pháp lý, nơi mọi thông tin được thể hiện rõ ràng ngay trên tin đăng.

Điều này giúp người mua có thể hiểu rõ pháp lý tài sản ngay từ đầu, còn người bán tạo được uy tín và rút ngắn thời gian giao dịch.

Khi bạn hiểu rõ bản chất, kiểm soát được quy trình mua bán BĐS vay 3 bên và đặc biệt là kiểm tra pháp lý trước giao dịch, đây có thể là một giải pháp an toàn. Ngược lại, chỉ cần một mắt xích sai, toàn bộ giao dịch có thể trở thành rủi ro lớn.

Nếu bạn đang chuẩn bị mua hoặc bán bất động sản theo hình thức vay 3 bên, hãy liên hệ GNha để được bảo vệ khỏi mọi rủi ro pháp lý.

→ Hãy bắt đầu bằng việc kiểm tra pháp lý và sử dụng trang đăng tin BĐS tại GNha.vn

Xem video hướng dẫn kiểm tra quy hoạch tại GNha.vn

FAQ – Câu hỏi thường gặp

1. Mua bán BĐS vay 3 bên là gì?

Là hình thức người mua vay tiền từ ngân hàng để thanh toán cho người bán, với sự tham gia của ba bên trong cùng một giao dịch.

2. Mua bán BĐS vay 3 bên có an toàn không?

Chỉ an toàn khi pháp lý tài sản rõ ràng và các bên kiểm soát tốt quy trình. Nếu không, rủi ro rất cao.

3. Rủi ro lớn nhất khi vay 3 bên là gì?

Người bán có thể không nhận được tiền, còn người mua có thể không sở hữu được tài sản dù đã vay.

4. Làm sao kiểm tra pháp lý BĐS trước giao dịch vay 3 bên?

Bạn có thể sử dụng công cụ kiểm tra pháp lý BĐS tại GNha.vn để tra cứu thông tin đầy đủ và chính xác.

Luật sư Lại Thị Lệ Thanh là chuyên gia pháp lý trong lĩnh vực bất động sản, đầu tư và pháp luật dân sự. Với hơn 10 năm kinh nghiệm tư vấn và bảo vệ quyền lợi pháp lý cho hàng trăm khách hàng cá nhân và doanh nghiệp, luật sư đã giúp người dân vững tâm trước những quyết định quan trọng, bằng sự rõ ràng, minh bạch và an toàn.