Kiểm tra pháp lý BĐS chỉ trong 1 phút!

Đến với Gnha.vn, bạn đã có thể kiểm tra: Thông tin quy hoạch, Thuế, Ngăn chặn, Định giá, Xây dựng,...

Bảo hiểm nhân thọ cũng là một loại tài sản và nếu trong trường hợp người chết có mua bảo hiểm nhân thọ thì đây chính là một trong những di sản của người chết để lại, được xem là di sản thừa kế. Tuy nhiên, quyền hưởng thừa kế bảo hiểm nhân thọ phụ thuộc vào nội dung của hợp đồng bảo hiểm, sau đó mới xét tới di chúc và các hình thức thừa kế khác.

1. Thừa kế bảo hiểm nhân thọ là gì?

Thừa kế bảo hiểm nhân thọ là việc chuyển giao quyền sử dụng định đoạt hợp đồng bảo hiểm nhân thọ cho người còn sống để tiếp tục thực hiện quyền và nghĩa vụ theo thỏa thuận tại hợp đồng đó.

2. Hình thức thừa kế bảo hiểm nhân thọ

- Hình thức thừa kế theo di chúc: Theo cách này, ngay khi giao kết hợp đồng bảo hiểm nhân thọ, bên mua bảo hiểm và người được bảo hiểm lập một bản di chúc chỉ định rõ người được hưởng thừa kế từ hợp đồng này.

Ví dụ: trường hợp chồng tự mua bảo hiểm cho mình (người mua bảo hiểm là người được bảo hiểm), hoặc trường hợp chồng mua bảo hiểm cho vợ (người mua bảo hiểm và người được bảo hiểm là 2 người khác nhau) thì khi giao kết hợp đồng bảo hiểm nhân thọ, họ sẽ lập một bản di chúc để chỉ định cha mẹ, vợ/chồng, con cái của họ được hưởng thừa kế từ hợp đồng này.

- Hình thức thừa kế theo pháp luật: Hình thức này áp dụng với những hợp đồng không được định đoạt bằng di chúc. Quyền thừa kế được phân chia theo quy định của pháp luật.

Tuy nhiên, quyền hưởng thừa kế bảo hiểm nhân thọ phụ thuộc vào nội dung của hợp đồng bảo hiểm, sau đó mới xét tới di chúc và các hình thức thừa kế khác.

3. Ai được thừa kế bảo hiểm nhân thọ?

3.1. Trường hợp người mua bảo hiểm chết

Trong trường hợp người mua bảo hiểm không phải là người được bảo hiểm (ví dụ: chồng mua bảo hiểm cho vợ), khi người mua bảo hiểm chết, trong thời gian hợp đồng bảo hiểm có hiệu lực, người thừa kế hợp pháp của người mua bảo hiểm có quyền thừa kế toàn bộ các quyền và nghĩa vụ của người mua bảo hiểm liên quan đến hợp đồng bảo hiểm (với điều kiện người thừa kế hợp pháp này phải có đủ các điều kiện quy định về bên mua bảo hiểm trong hợp đồng).

3.2. Trường hợp người được bảo hiểm chết

Trường hợp 1: Có chỉ định người thừa kế trong hợp đồng bảo hiểm

Trong trường hợp người mua bảo hiểm là người được bảo hiểm (ví dụ: tự mua bảo hiểm cho mình), khi người được bảo hiểm chết, số tiền bồi thường bảo hiểm được chuyển giao cho người thừa kế hợp pháp. Để xác định đối tượng thừa kế bảo hiểm nhân thọ thì phải căn cứ vào thỏa thuận trong hợp đồng bảo hiểm. Nếu trong hợp đồng bảo hiểm có lựa chọn người thụ hưởng, thì khi người mua bảo hiểm mất, người thụ hưởng đó sẽ nhận thừa kế hợp đồng bảo hiểm.

Nếu có từ 02 người thừa kế trở lên (trừ trường hợp có quy định khác trong hợp đồng bảo hiểm hoặc trong văn bản chỉ định người thừa kế hợp lệ đã được công ty bảo hiểm tiếp nhận) thì quyền lợi bảo hiểm tử vong được chi trả như sau:

- Nếu tất cả người thừa kế còn sống: quyền lợi bảo hiểm tử vong sẽ được chia đều cho các đồng thừa kế.

- Nếu có bất kỳ người thừa kế nào đã chết cùng thời điểm hoặc trước khi người được bảo hiểm chết, phần quyền lợi bảo hiểm của người thừa kế đó sẽ được chia đều cho những người thừa kế còn lại.

Tóm lại, trong hợp đồng bảo hiểm có lựa chọn người thụ hưởng, thì khi người mua bảo hiểm mất, người thụ hưởng đó sẽ nhận thừa kế hợp đồng bảo hiểm.

Trường hợp 2: Không chỉ định người thừa kế trong hợp đồng bảo hiểm

Trong trường hợp hợp đồng bảo hiểm không có người thụ hưởng tài sản của bảo hiểm nhân thọ thì khi người được bảo hiểm mất đi, hợp đồng bảo hiểm nhân thọ sẽ được chia thừa kế theo pháp luật. Cụ thể, tại Điều 651 Bộ luật dân sự 2015:

“Những người thừa kế theo pháp luật được quy định theo thứ tự sau đây:

a) Hàng thừa kế thứ nhất gồm: vợ, chồng, cha đẻ, mẹ đẻ, cha nuôi, mẹ nuôi, con đẻ, con nuôi của người chết;

b) Hàng thừa kế thứ hai gồm: ông nội, bà nội, ông ngoại, bà ngoại, anh ruột, chị ruột, em ruột của người chết; cháu ruột của người chết mà người chết là ông nội, bà nội, ông ngoại, bà ngoại;

c) Hàng thừa kế thứ ba gồm: cụ nội, cụ ngoại của người chết; bác ruột, chú ruột, cậu ruột, cô ruột, dì ruột của người chết; cháu ruột của người chết mà người chết là bác ruột, chú ruột, cậu ruột, cô ruột, dì ruột, chắt ruột của người chết mà người chết là cụ nội, cụ ngoại.

Những người thừa kế cùng hàng được hưởng phần di sản bằng nhau. Những người ở hàng thừa kế sau chỉ được hưởng thừa kế, nếu không còn ai ở hàng thừa kế trước do đã chết, không có quyền hưởng di sản, bị truất quyền hưởng di sản hoặc từ chối nhận di sản.”

Như vậy, những người thuộc hàng thừa kế của người chết sẽ được hưởng thừa kế đối với hợp đồng bảo hiểm nhân thọ của người chết. Mỗi người được hưởng một phần bằng nhau. Hàng thừa kế sau chỉ được hưởng khi không còn ai ở hàng thừa kế trước đó.

4. Quy định về người thừa kế bảo hiểm nhân thọ

- Người thừa kế không nhất thiết phải là người thân của người được bảo hiểm, người mua bảo hiểm.

- Nếu người thừa kế dưới 18 tuổi, thì người bảo hộ hợp pháp của người thừa kế sẽ là người nhận số tiền đền bù từ hợp đồng bảo hiểm.

- Bên mua bảo hiểm có thể thêm, loại trừ người thừa kế nhiều lần trong suốt thời hạn hợp đồng có hiệu lực.

- Người thừa kế cần có giấy chứng tử của người được bảo hiểm để chứng minh người được bảo hiểm đã chết.

5. Hồ sơ cần chuẩn bị khi thừa kế bảo hiểm nhân thọ

Thừa kế bảo hiểm nhân thọ thuộc trường hợp yêu cầu thanh toán quyền lợi bảo hiểm tử vong. Theo đó, người thụ hưởng theo hợp đồng bảo hiểm cần chuẩn bị các giấy tờ bao gồm:

- Giấy chứng tử/ Trích lục khai tử;

- Bộ hợp đồng bảo hiểm gốc;

- Nếu người được bảo hiểm tử vong do tai nạn:

+ Biên bản kết luận điều tra nguyên nhân tử vong do cơ quan chính quyền có thẩm quyền lập;

+ Biên bản khám nghiệm tử khi do cơ quan chính quyền có thẩm quyền lập;

+ Các chứng từ y tế;

- Nếu người được bảo hiểm tử vong do bệnh: tóm tắt bệnh án, giấy ra viện, các chứng từ y tế.

Lưu ý rằng:

- Đối với tài sản là Hợp đồng bảo hiểm nhân thọ như đã phân tích bên trên, cần xác định người thụ hưởng là ai, họ còn sống vào thời điểm mở thừa kế hay không, di chúc do người đã mất để lại có nhắc tới bảo hiểm nhân thọ không, cách thức thực hiện khai nhận như thế nào?

- Mỗi loại tài sản có cách thức thực hiện khai nhận di sản thừa kế khác nhau, gây khó khăn trong việc chuẩn bị hồ sơ, giấy tờ như: bị mất, bị thiếu,… vô cùng rắc rối và phức tạp.

- Xác định tài sản để chia thừa kế: Nếu không phải một người có chuyên môn và kinh nghiệm, có thể bạn không xác định được tài sản nào được chia thừa kế, tài sản nào không được chia thừa kế.

- Các thông tin trong bài viết chỉ mang tính chất tham khảo. Từ những khó khăn trên, việc tìm kiếm sự tư vấn của chuyên gia pháp lý là rất quan trọng trong quá trình thực hiện các thủ tục pháp lý, giao dịch mua bán bất động sản.

Xem thêm Dịch vụ khai nhận di sản thừa kế

6. Tra cứu toàn bộ thông tin pháp lý BĐS tại GNha

Với mong muốn tạo nên sự khác biệt và hỗ trợ tối ưu khách hàng cách kiểm tra các thông tin pháp lý, giảm thiểu rủi ro mất tiền tỷ trong quá trình mua bán. GNha mang đến bộ công cụ 5 giải pháp kiểm tra thông tin trực tuyến, chỉ cần ngồi tại nhà cũng có thể tìm hiểu rõ ràng các thông tin về nhà đất. Tại website GNha.vn hoặc ứng dụng điện thoại GNha, bạn có thể kiểm tra MIỄN PHÍ 5 thông tin pháp lý nhà đất buộc PHẢI BIẾT:

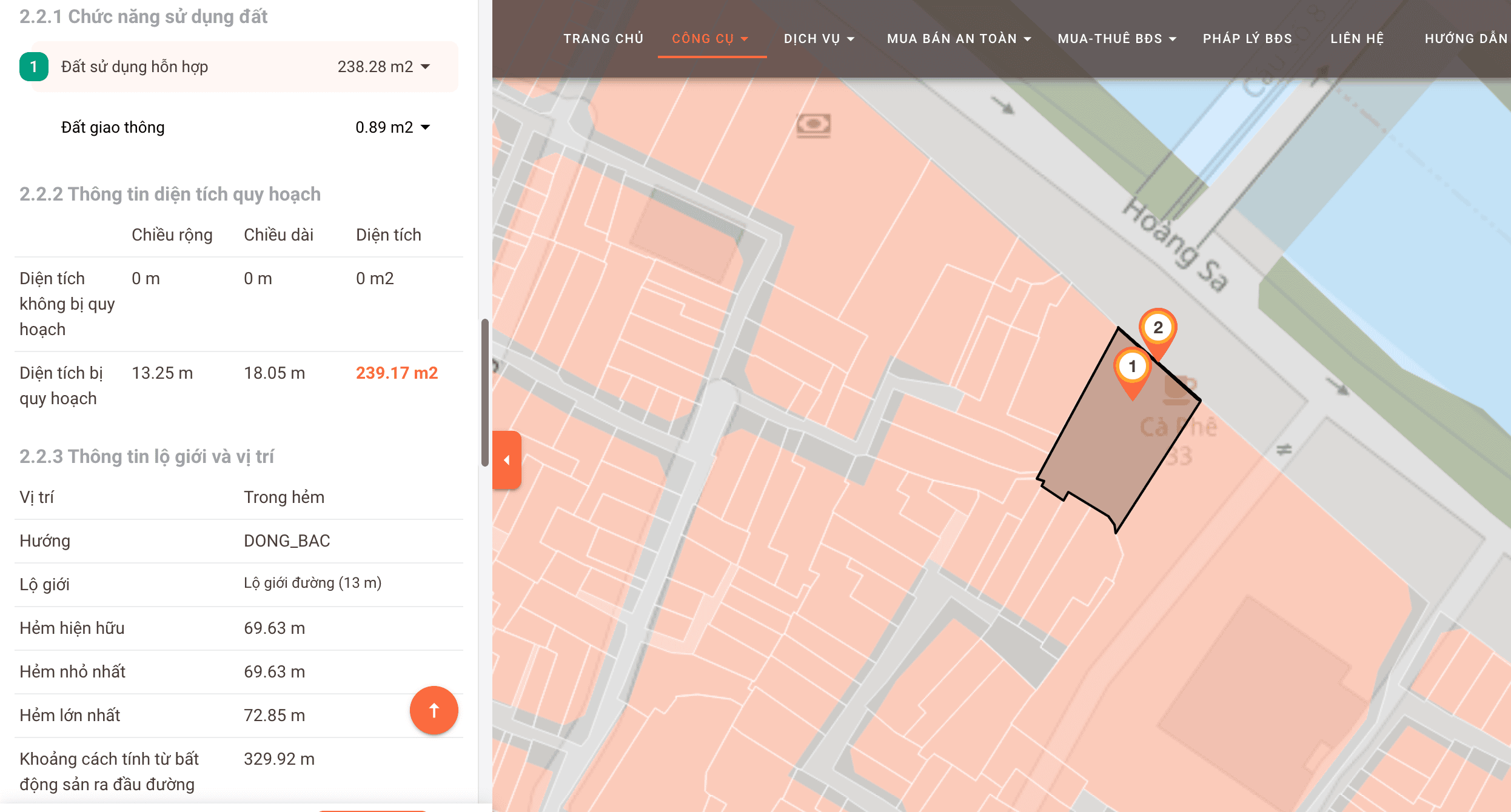

- Thông tin quy hoạch: đất thuộc loại quy hoạch gì? Có được xây nhà ở, kinh doanh không? Diện tích đất bị quy hoạch là bao nhiêu? Diện tích đất còn lại không bị quy hoạch là bao nhiêu? Lộ giới quy hoạch bao nhiêu?

Bạn có thể kiểm tra ngay tại đây: Check thông tin quy hoạch online GNha để biết khu đất mình quan tâm có nằm trong diện quy hoạch hay không.

- Thông tin xây dựng: nhà được xây bao nhiêu tầng? Được xây bao nhiêu % diện tích đất? Có được xây mới hay sửa chữa cải tạo không? Có nhân viên chuyên môn xuống kiểm tra hiện trạng thực tế.

- Giá trị của BĐS: giá trị thực tế của tài sản trên thị trường, là cơ sở để tham khảo, thương lượng giữa các bên,…

- Giá khai thuế mua bán: là cơ sở tham khảo để khai thuế khi giao dịch, tránh bị huỷ hợp đồng mua bán, không cập nhật mua bán được, hoặc thậm chí bị gán vào tội trốn thuế

- Thông tin ngăn chặn: chủ sở hữu là ai? Của cá nhân hay của các đồng sở hữu? Tài sản có được phép giao dịch không, có an toàn không?

Lưu ý: Các thông tin trên web và ứng dụng chỉ có giá trị tham khảo, vì việc tổng hợp các thông tin từ hàng ngàn dữ liệu có thể có sự sai lệch. Do đó khi muốn kiểm tra chuyên sâu, có tính chính xác cao nhất, bạn nên liên hệ trực tiếp với GNha. Điều này giúp bạn tránh được những rủi ro và lừa đảo trong quá trình mua bán nhà đất.

Thông tin liên hệ

Trụ sở: 1014 Trường Sa, Phường 12, Quận 3, TP.HCM

Chi nhánh GNha: 931 Hoàng Sa, Phường 11, Quận 3, TP.HCM

Hotline: 1900.58.88.57

Tiktok: https://www.tiktok.com/@gnhavn

Facebook: https://www.facebook.com/giaiphaptaichinhnet

Zalo: 0901627939

Tôi là CEO của GNha.vn Tự Hào Được Xuất hiện nhiều trên nhiều kênh Truyền Thông & Báo Chí nổi tiếng như VTV, HTV, CafeF, NetVietTV,... Tôi muốn chia sẻ những kinh nghiệm trong hơn 15 năm làm nghề, những dịch vụ đã giải quyết cho khách hàng, hồ sơ hàng chục năm,...với mong muốn giúp mọi người tránh rủi ro khi giao dịch bđs.