Kiểm tra pháp lý BĐS chỉ trong 1 phút!

Đến với Gnha.vn, bạn đã có thể kiểm tra: Thông tin quy hoạch, Thuế, Ngăn chặn, Định giá, Xây dựng,...

Thực tế, tại thời điểm thế chấp ngân hàng, quyền sở hữu nhà ở không bị chuyển giao. Do đó, người dân hoàn toàn có thể lập di chúc đối với nhà đang thế chấp tại ngân hàng. Tuy nhiên, việc lập di chúc trong trường hợp này phải được sự đồng ý, chấp thuận của ngân hàng. Để hiểu rõ vì sao như vậy, mời bạn cùng tìm hiểu qua bài viết dưới đây.

1. Thực tế quyền sở hữu nhà khi đang thế chấp tại ngân hàng

Thế chấp tài sản là một biện pháp bảo đảm cho việc thực hiện nghĩa vụ trả nợ trong Hợp đồng tín dụng của bên vay và bên cho vay (ngân hàng).

Nói một cách đơn giản, vì ngân hàng đã cho bạn vay một khoản tiền nên họ cần giữ một tài sản tương đương khoản vay đó để đảm bảo việc bạn trả nợ cho họ.

Tại thời điểm thế chấp, thực tế quyền sở hữu không bị chuyển giao cho ngân hàng, việc ngân hàng nắm giữ tài sản để đảm bảo rằng nếu trong trường hợp bạn không có khả năng thanh toán khoản vay dẫn tới nợ xấu, thì ngân hàng sẽ xử lý tài sản thế chấp này để thực hiện nghĩa vụ thanh toán của bạn.

Do đó, các quyền sở hữu tài sản vẫn thuộc về chủ thể đứng tên trên sổ hồng/sổ đỏ.

Xem thêm QUY TRÌNH THỦ TỤC THẾ CHẤP SỔ ĐỎ TẠI NGÂN HÀNG

2. Có được lập di chúc đối với nhà đang thế chấp tại ngân hàng?

Pháp luật không cấm bên thế chấp lập di chúc chỉ định người hưởng di sản đối với tài sản thế chấp, cụ thể tại khoản 5 Điều 321 Bộ luật Dân sự 2015 quy định:

“5. Được bán, trao đổi, tặng cho tài sản thế chấp không phải là hàng hóa luân chuyển trong quá trình sản xuất, kinh doanh, nếu được bên nhận thế chấp đồng ý hoặc theo quy định của luật.”

Khi bạn thế chấp nhà ở tại ngân hàng, việc bạn lập di chúc đối với tài sản này không làm ảnh hưởng đến quyền của ngân hàng, bởi vì:

- Nếu di sản đang là tài sản thế chấp vào thời điểm mở thừa kế, theo quy định tại Điều 615 Bộ luật Dân sự 2015 thì “Những người hưởng thừa kế có trách nhiệm thực hiện nghĩa vụ tài sản trong phạm vi di sản do người chết để lại, trừ trường hợp có thỏa thuận khác”. Theo đó, người nhận thừa kế phải kế thừa nghĩa vụ của người để lại di sản.

Trong trường hợp bạn mất đi mà khoản nợ ngân hàng vẫn còn thì người thừa kế sẽ tiếp tục hoàn thành nghĩa vụ thế chấp cho ngân hàng trong phạm vi di sản bạn để lại.

- Nếu tài sản thế chấp đã bị xử lý (ngân hàng phát mãi tài sản do bạn không có khả năng thanh toán khoản vay), căn cứ theo khoản 3 Điều 643 Bộ luật Dân sự 2015 quy định: “Di chúc không có hiệu lực, nếu di sản để lại cho người thừa kế không còn vào thời điểm mở thừa kế; nếu di sản để lại cho người thừa kế chỉ còn một phần thì phần di chúc về phần di sản còn lại vẫn có hiệu lực”. Trường hợp tài sản không còn vào thời điểm mở thừa kế thì di chúc không có hiệu lực.

- Nếu đã hoàn thành nghĩa vụ thế chấp trước thời điểm mở thừa kế, bạn được nhận lại sổ hồng/sổ đỏ, khôi phục đầy đủ các quyền đối với tài sản của mình.

Quan hệ thừa kế phát sinh kể từ thời điểm người có tài sản mất. Như vậy, việc lập di chúc chỉ là định đoạt phần tài sản của người để lại tài sản sau khi họ mất, điều này không xâm phạm tới quyền của bên ngân hàng.

Tóm lại, bạn vẫn có quyền lập di chúc khi tài sản đang thế chấp tại ngân hàng. Tuy nhiên, vì sổ hồng/sổ đỏ đang được ngân hàng nắm giữ, nên khi lập di chúc trong trường hợp này cần có sự đồng ý/chấp thuận của phía ngân hàng.

3. Vì sao khi lập di chúc đối với nhà đang thế chấp cần có sự đồng ý của ngân hàng?

Về thủ tục lập di chúc, cơ quan công chứng trước khi công chứng, chứng thực nội dung di chúc, ngoài việc đánh giá tính tự nguyện, tinh thần minh mẫn của người lập di chúc thì một vấn đề không thể thiếu trong nội dung di chúc là định đoạt tài sản.

Theo đó, công chứng viên phải tiến hành kiểm tra, đối chiếu bản gốc các giấy tờ về nhân thân và giấy tờ về tài sản (sổ hồng/sổ đỏ).

Tại thời điểm công chứng, công chứng viên phải xác nhận có hay không sự tồn tại của tài sản này và nó thuộc quyền định đoạt của người lập di chúc.

Do đó, công chứng viên phải kiểm tra được giấy tờ chứng minh tài sản và điều này bắt buộc phía ngân hàng phải hợp tác để công khai giấy tờ về tài sản cho công chứng viên kiểm tra, đối chiếu.

Sau khi kiểm tra, đối chiếu nội dung di chúc, các giấy tờ nhân thân, giấy tờ về tài sản hợp pháp, cơ quan công chứng sẽ tiến hành thủ tục công chứng di chúc theo quy định của pháp luật.

Còn các giấy tờ chứng minh về tài sản (sổ đỏ/sổ hồng) đang thế chấp tại ngân hàng tiếp tục được ngân hàng nắm giữ theo quy định, thỏa thuận về việc vay vốn và thế chấp.

4. Rủi ro khi lập di chúc đối với nhà đang thế chấp tại ngân hàng

- Phía ngân hàng không hợp tác: Để công chứng di chúc, bạn buộc phải được phía ngân hàng cung cấp giấy tờ chứng minh tài sản mà bạn đang thế chấp để công chứng viên kiểm tra, xác minh. Tuy nhiên, việc này phụ thuộc hoàn toàn vào quyết định của phía ngân hàng. Nếu ngân hàng không hợp tác cung cấp, việc công chứng di chúc không thể thực hiện được.

- Ý nguyện định đoạt tài sản không thành: Di chúc được lập để định đoạt tài sản nhưng tài sản đang đảm bảo cho nghĩa vụ thanh toán khoản vay. Sẽ như thế nào nếu rơi bạn vào tình trạng nợ xấu, không thể thanh toán và ngân hàng buộc phải xử lý tài sản thế chấp này?

- Phát sinh tranh chấp: Song song với việc được thừa kế theo di chúc là nghĩa vụ đi kèm. Họ phải thực hiện các nghĩa vụ của người để lại di sản trước khi được hưởng các quyền của người đó để lại. Trường hợp này, để được hưởng tài sản thừa kế, bắt buộc những người thừa kế phải thực hiện nghĩa vụ thanh toán khoản vay. Điều này có thể dẫn tới tranh chấp.

Kiến nghị giải pháp

Để tránh rắc rối, phức tạp khi lập di chúc và tài sản được định đoạt theo đúng ý nguyện của bạn, GNha khuyến nghị bạn nên rút tài sản đang thế chấp tại ngân hàng bằng việc tất toán khoản vay hoặc thay thế bằng một tài sản thế chấp khác để tránh các rủi ro phát sinh.

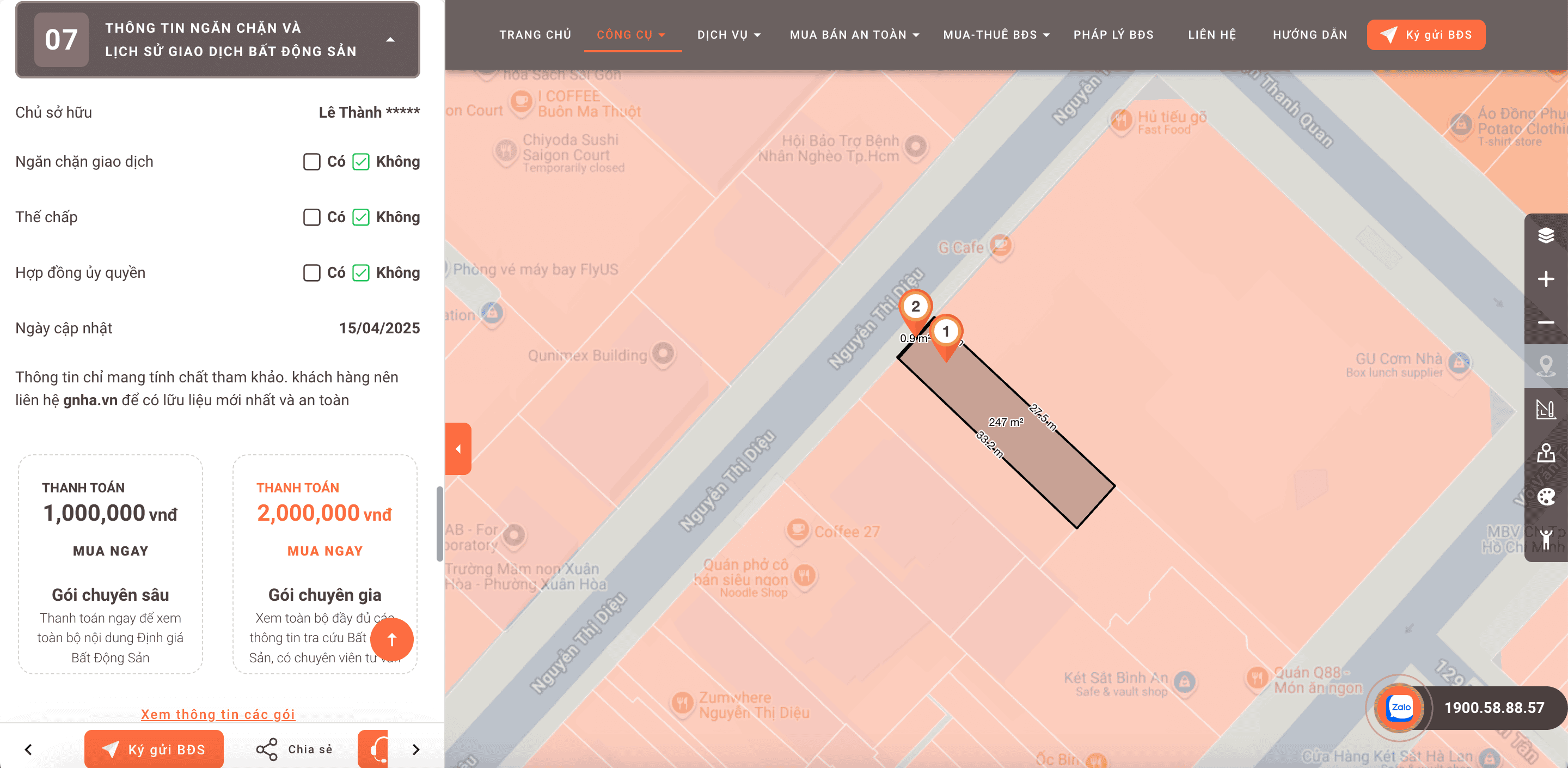

Sử dụng công cụ kiểm tra thông tin ngăn chặn giao dịch tại GNha.vn

Xem thêm 10 CÂU HỎI NÊN BIẾT VỀ DI CHÚC VÀ THỪA KẾ

5. Tra cứu toàn bộ thông tin pháp lý BĐS tại GNha

Lưu ý rằng, các thông tin trong bài viết chỉ mang tính chất tham khảo. Việc tìm kiếm sự tư vấn của chuyên gia pháp lý là rất quan trọng trong quá trình thực hiện các thủ tục pháp lý, giao dịch mua bán bất động sản.

Về GNha

Với mong muốn tạo nên sự khác biệt và hỗ trợ tối ưu khách hàng cách kiểm tra các thông tin pháp lý, giảm thiểu rủi ro mất tiền tỷ trong quá trình mua bán. GNha mang đến bộ công cụ 5 giải pháp kiểm tra thông tin trực tuyến, chỉ cần ngồi tại nhà cũng có thể tìm hiểu rõ ràng các thông tin về nhà đất. Tại website GNha.vn hoặc ứng dụng điện thoại GNha, bạn có thể kiểm tra MIỄN PHÍ 5 thông tin pháp lý nhà đất buộc PHẢI BIẾT:

- Thông tin quy hoạch: đất thuộc loại quy hoạch gì? Có được xây nhà ở, kinh doanh không? Diện tích đất bị quy hoạch là bao nhiêu? Diện tích đất còn lại không bị quy hoạch là bao nhiêu? Lộ giới quy hoạch bao nhiêu?

- Thông tin xây dựng: nhà được xây bao nhiêu tầng? Được xây bao nhiêu % diện tích đất? Có được xây mới hay sửa chữa cải tạo không? Có nhân viên chuyên môn xuống kiểm tra hiện trạng thực tế.

- Giá trị của BĐS: giá trị thực tế của tài sản trên thị trường, là cơ sở để tham khảo, thương lượng giữa các bên,…

- Giá khai thuế mua bán: là cơ sở tham khảo để khai thuế khi giao dịch, tránh bị huỷ hợp đồng mua bán, không cập nhật mua bán được, hoặc thậm chí bị gán vào tội trốn thuế

- Thông tin ngăn chặn: chủ sở hữu là ai? Của cá nhân hay của các đồng sở hữu? Tài sản có được phép giao dịch không, có an toàn không?

Lưu ý: Các thông tin trên web và ứng dụng chỉ có giá trị tham khảo, vì việc tổng hợp các thông tin từ hàng ngàn dữ liệu có thể có sự sai lệch. Do đó khi muốn kiểm tra chuyên sâu, có tính chính xác cao nhất, bạn nên liên hệ trực tiếp với GNha. Điều này giúp bạn tránh được những rủi ro và lừa đảo trong quá trình mua bán nhà đất.

Thông tin liên hệ

Trụ sở: 1014 Trường Sa, Phường 12, Quận 3, TP.HCM

Chi nhánh GNha: 931 Hoàng Sa, Phường 11, Quận 3, TP.HCM

Hotline: 1900.58.88.57

Tiktok: https://www.tiktok.com/@gnhavn

Facebook: https://www.facebook.com/giaiphaptaichinhnet

Zalo: 0901627939

Tôi là CEO của GNha.vn Tự Hào Được Xuất hiện nhiều trên nhiều kênh Truyền Thông & Báo Chí nổi tiếng như VTV, HTV, CafeF, NetVietTV,... Tôi muốn chia sẻ những kinh nghiệm trong hơn 15 năm làm nghề, những dịch vụ đã giải quyết cho khách hàng, hồ sơ hàng chục năm,...với mong muốn giúp mọi người tránh rủi ro khi giao dịch bđs.